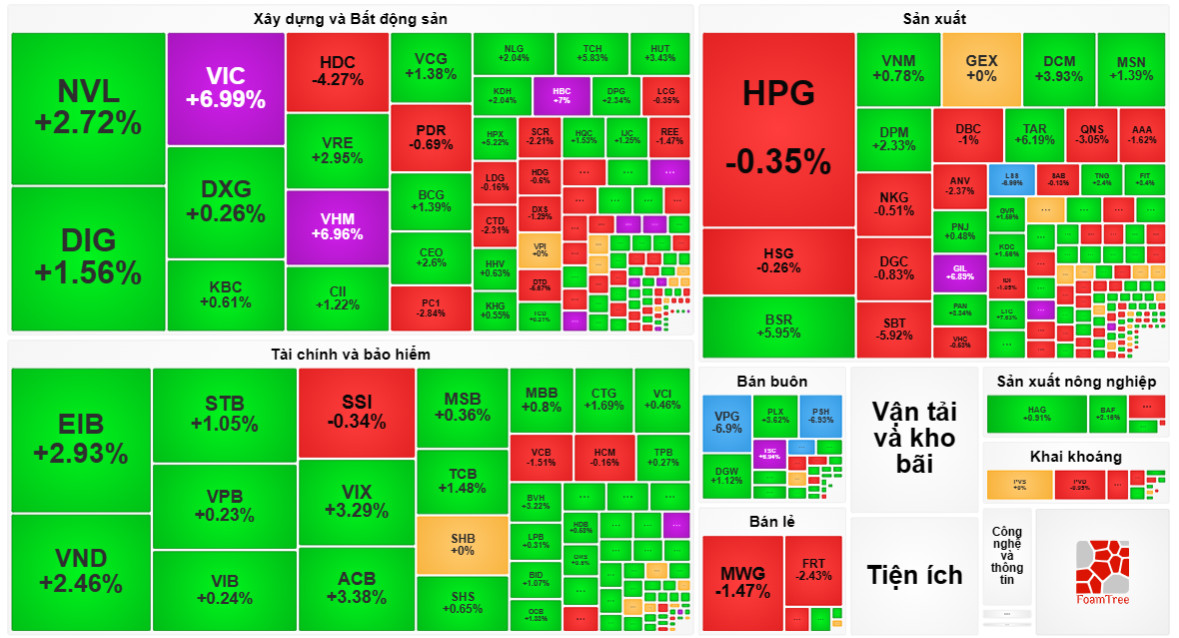

Chỉ số chuẩn của thị trường chứng khoán Việt Nam VN-Index vừa khép lại một tháng đầy hứng khởi với mức tăng 9,17% và dừng ở mốc gần 1.223 điểm, đứng thứ 4 trong top thị trường tăng mạnh nhất thế giới.

Cũng theo bảng xếp hạng này, tháng 7/2023 chỉ số thị trường chứng khoán Thổ Nhĩ Kỳ dẫn đầu tốc độ tăng trưởng với mức tăng hơn 25%. Kế đó là Pakistan và Chile, với mức tăng tương ứng 14,2% và 10,5%. Nga và Ba Lan đứng vị trí thứ 5 và 6. Tháng 7 cũng là tháng tích cực của chứng khoán thế giới khi chỉ có 4 thị trường giảm điểm trong 1 tháng qua, với chỉ số chuẩn của Thụy Điển giảm 2,55%, Phần Lan, Đan Mạch, Ai Cập và Bồ Đào Nha giảm chưa tới 1%.

Chứng khoán Việt Nam có được sự thăng hoa này là nhờ những điều chỉnh về mặt chính sách. Cụ thể là Chính phủ ban hành nhiều giải pháp để thúc đẩy đầu tư công; Ngân hàng Nhà nước (NHNN) liên tiếp điều chỉnh lãi suất điều hành, thông qua đó kéo giảm lãi suất cho vay, giảm lãi suất tiền gửi; Chính phủ và Bộ Tài chính đưa ra những giải pháp tháo gỡ khó khăn cho thị trường bất động sản, thị trường trái phiếu doanh nghiệp…

Theo phân tích của một số chuyên gia, chứng khoán là thị trường hoạt động dựa trên kỳ vọng, nhà đầu tư đã thấy được sự hồi phục và tăng trưởng tốt trong những tháng cuối năm, cộng thêm mặt bằng lãi suất huy động thấp và các kênh đầu tư khác đang ít cơ hội tham gia nên dòng tiền sẽ tập trung vào thị trường chứng khoán. Từ đó, có thể kỳ vọng trong quý 3, VN-Index tiệm cận quanh 1.300 điểm, hoặc ít nhất cũng là 1.260 - 1.270 điểm.

Tháng 7 đã tăng trưởng đầy hứa hẹn, nhưng sự tăng trưởng của thị trường chứng khoán còn phụ thuộc nhiều vào sự phục hồi của kinh tế trong nước và thế giới, các đơn hàng từ nước ngoài cũng như sức khỏe của doanh nghiệp. Nền kinh tế tuy chưa tăng trưởng như kỳ vọng, nhưng vẫn có dấu hiệu được cải thiện, biểu hiện qua những dữ liệu vĩ mô tích cực như doanh số bán lẻ tăng trưởng ở mức cao, dòng vốn FDI bắt đầu được cải thiện. Mặt khác, tăng trưởng GDP quý 1 là 3.32% và quý 2 ở mức là 4.14%, cho thấy nền kinh tế đã qua giai đoạn tạo đáy và dần dần tốt lên.

Các chuyên gia cho rằng, vẫn còn dư địa để NHNN giảm lãi suất điều hành thêm một lần nữa. Tuy nhiên, điều này phụ thuộc nhiều vào biến động của tỷ giá. Giai đoạn vừa qua lãi suất Fed liên tục tăng trong khi lãi suất Việt Nam liên tục giảm đã tạo ra một “gap” khá lớn, làm dòng vốn ngoại có xu hướng chảy ra khỏi Việt Nam (outflow). Nếu outflow mạnh sẽ làm tỷ giá biến động, NHNN khó giảm lãi suất điều hành.

Thông thường, quý 3 và quý 4 thị trường có thể sẽ tăng trưởng khả quan hơn, tuy nhiên chưa xuất hiện động lực lớn cho Việt Nam bứt tốc, ngay cả nhóm ngành dịch vụ, du lịch cũng kém khả quan do nhu cầu của thị trường Trung Quốc còn yếu. Do đó, lực đỡ chủ yếu cho thị trường chứng khoán nằm ở năng lực nội tại của doanh nghiệp với một số nhóm được kỳ vọng như đầu tư công, ngân hàng, chứng khoán và bất động sản giai đoạn cuối năm. Tuy nhiên, nếu khả năng hấp thụ chính sách của doanh nghiệp kém thì thị trường khó duy trì đà tăng trưởng./.