Gia đình chị Ngô Thị Phương ở Phú Đô, quận Nam Từ Liêm, Hà Nội làm bún được gần 30 năm. Nghề này tuy vất vả nhưng thu nhập không cao. Cố gắng làm thêm vài năm nữa, đến khi không đủ sức để theo nghề thì chỉ biết trông chờ vào sự báo hiếu của con cái chứ vợ chồng chị cũng không có nguồn thu nhập nào khác. Khi đề cập việc mua bảo hiểm xã hội tự nguyện, chị cho biết chưa hề nắm được thông tin thậm chí còn nhầm tưởng với các loại hình bảo hiểm nhân thọ mà các công ty tư nhân vẫn thường xuyên chào mời.

Với thu nhập thấp, công việc vất vả, thời gian làm việc không cố định nên việc tiếp cận và mua bảo hiểm là điều khó khăn với những lao động tự do. Anh Đỗ Ngọc Tuấn ở Hưng Yên làm việc cho 1 cửa hàng bánh ngọt ở Hà Nội đã gần 4 năm nay. Tuy nhiên do mức lương hàng tháng cũng chỉ đủ chi phí sinh hoạt và dành dụm gửi về gia đình hơn nữa giờ giấc làm việc không cố định nên anh chưa có ý định mua bảo hiểm xã hội tự nguyện (BHXH).

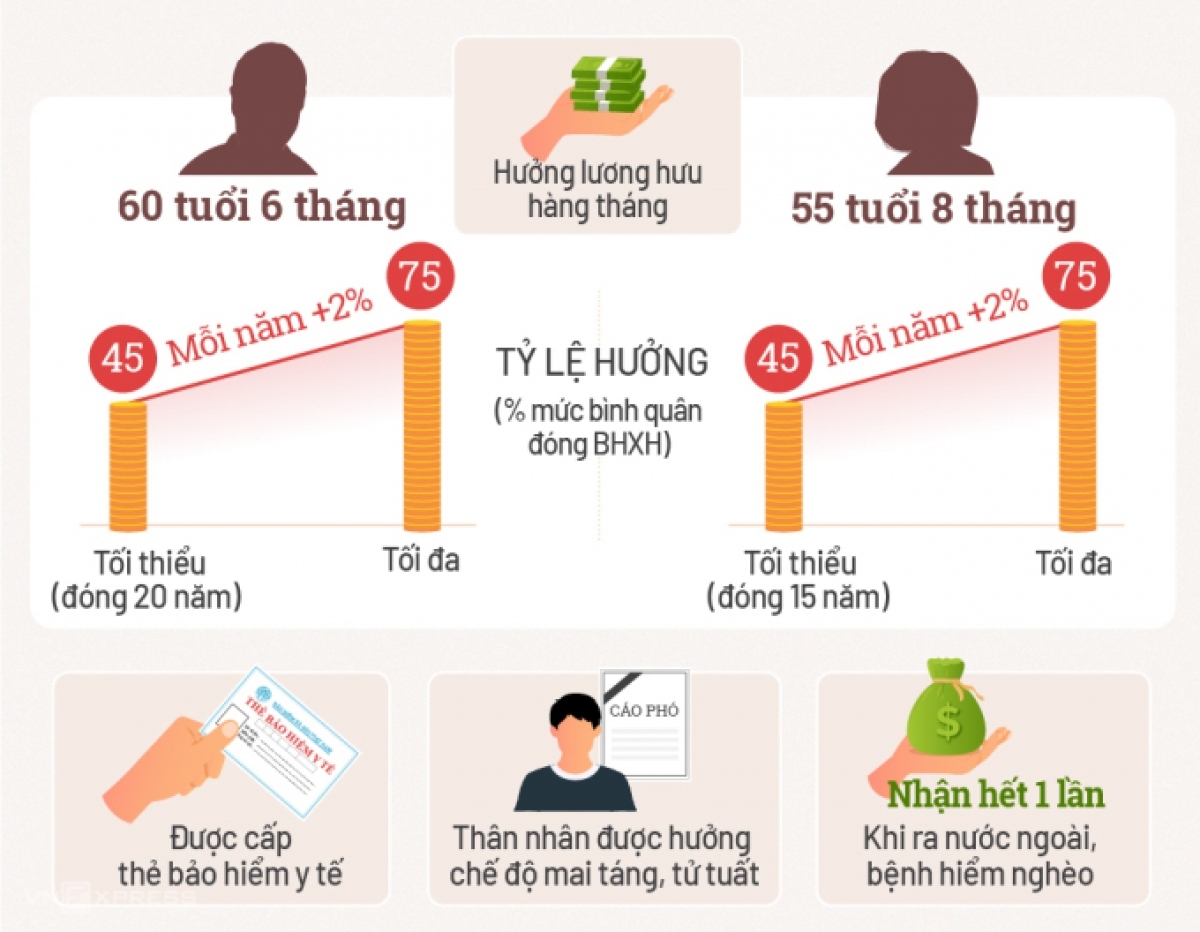

Do không có hợp đồng lao động, đa số người lao động tự do không có việc làm ổn định, thu nhập bấp bênh ngày được ngày không, khi khỏe mạnh thì còn tạm ổn nhưng những lúc ốm đau cuộc sống của họ lại càng khó khăn gấp bội. Nhiều năm nay, 2 mẹ con chị Nguyễn Thị Tự sống trong căn nhà trọ chật hẹp ở quận Cầu Giấy, Hà Nội. Căn phòng tuy chỉ rộng gần 10 m vuông nhưng chị phải thuê với giá 2 triệu đồng/tháng. Là lao động chính trong nhà, mọi khoản chi tiêu chỉ trông chờ vào gánh hàng rong thế nên việc tham gia bảo hiểm xã hội tự nguyện với chị dường như quá xa vời. Dù bản thân cũng rất muốn tham gia BHXH tự nguyện nhưng công việc buôn bán không được đều, nay được mai không, hơn nữa thời gian đóng lại dài nên chị Tự không biết mình có theo được hay không. Hơn nữa so với BHXH bắt buộc thì BHXH tự nguyện chỉ có 2 chế độ là lương hưu và tử tuất, còn những chế độ như: ốm đau, thai sản, tai nạn lao động lại không được. Đây là điều rất cần với lao động tự do bởi phần lớn trong số này là lao động di cư, phụ nữ trong độ tuổi sinh đẻ.

Do không có hợp đồng lao động, đa số người lao động tự do không có việc làm ổn định, thu nhập bấp bênh ngày được ngày không, khi khỏe mạnh thì còn tạm ổn nhưng những lúc ốm đau cuộc sống của họ lại càng khó khăn gấp bội. Nhiều năm nay, 2 mẹ con chị Nguyễn Thị Tự sống trong căn nhà trọ chật hẹp ở quận Cầu Giấy, Hà Nội. Căn phòng tuy chỉ rộng gần 10 m vuông nhưng chị phải thuê với giá 2 triệu đồng/tháng. Là lao động chính trong nhà, mọi khoản chi tiêu chỉ trông chờ vào gánh hàng rong thế nên việc tham gia bảo hiểm xã hội tự nguyện với chị dường như quá xa vời. Dù bản thân cũng rất muốn tham gia BHXH tự nguyện nhưng công việc buôn bán không được đều, nay được mai không, hơn nữa thời gian đóng lại dài nên chị Tự không biết mình có theo được hay không. Hơn nữa so với BHXH bắt buộc thì BHXH tự nguyện chỉ có 2 chế độ là lương hưu và tử tuất, còn những chế độ như: ốm đau, thai sản, tai nạn lao động lại không được. Đây là điều rất cần với lao động tự do bởi phần lớn trong số này là lao động di cư, phụ nữ trong độ tuổi sinh đẻ.

BHXH tự nguyện là chính sách nhân văn hỗ trợ rất nhiều cho các lao động tự do đặc biệt là lao động nghèo. Tuy nhiên, tỷ lệ tham gia loại hình bảo hiểm này vẫn chưa cao. Lý giải về điều này, dưới góc độ của một nhà nghiên cứu, bà Nguyễn Thu Giang - Viện trưởng Viện sức khỏe cộng đồng Ánh sáng cho rằng, ở nước ta, nhóm lao động phi chính thức đang chiếm tỷ trọng quá lớn trong lực lượng lao động, ở khía cạnh nào đó thì tính ưu việt của BHXH tự nguyện chưa được mọi người nhận thức đúng đắn, bên cạnh đó công tác truyền thông chưa thực sự tiếp cận được đến nhóm đối tượng này và ở góc độ nào đó thì gói BHXH tự nguyện chưa thực sự phù hợp với mong muốn của họ. Với 70% lao động đang sinh sống tại nông thôn, nếu số lao động này không có bảo hiểm thì gánh nặng sẽ đổ lên vai con cái họ. Nhiều gia đình thậm chí xảy ra mâu thuẫn, lục đục, mất tình cảm chỉ vì gánh nặng kinh tế khi cha mẹ về già. Bên cạnh đó, người già không có lương hưu sẽ không được tiếp cận với chính sách về an sinh, những gói bảo hiểm khi ốm đau. Đó là 1 gánh nặng quá lớn cho nền y tế của chúng ta hiện nay.

Nước ta có gần 40 triệu lao động không có hợp đồng lao động. Đây là những đối tượng thuộc diện tham gia BHXH tự nguyện nhưng chưa đăng ký tham gia. Thực tế này sẽ tạo gánh nặng lớn cho ngân sách nhà nước khi thực hiện các chính sách an sinh xã hội trong tương lai. Để đạt được mục tiêu bao phủ BHXH tự nguyện trong thời gian sớm nhất bà Nguyễn Thu Giang cho rằng trước mắt chúng ta cần phải có 1 cuộc khảo sát, đánh giá cụ thể vì sao chúng ta triển khai những gói bảo hiểm này nhiều năm mà chưa đạt được hiệu quả. Khảo sát này phải đưa ra những lập luận hết sức cụ thể về thực trạng, nguyên nhân và phải khảo sát chính đối tượng là lao động phi chính thức để xem họ nhận thức, hiểu biết như thế nào về chính sách bảo hiểm và những rào cản, trở ngại họ gặp phải là gì. Bên cạnh đó câu chuyện lâu dài mà chúng ta phải tính đến đó là phải thay đổi cách tiếp cận về nghèo đa chiều, nghèo đô thị. Bởi cũng 1 mức thu nhập nhưng những lao động di cư phải chi trả quá nhiều, họ là những người nghèo đô thị nhưng lại chưa được nhắc đến. Để giải quyết câu chuyện về chính sách BHXH tự nguyện không đơn thuẩn chỉ là mặt chính sách mà còn cần phải nghiên cứu chính đối tượng mà chúng ta đang tác động đến.

Nước ta có gần 40 triệu lao động không có hợp đồng lao động. Đây là những đối tượng thuộc diện tham gia BHXH tự nguyện nhưng chưa đăng ký tham gia. Thực tế này sẽ tạo gánh nặng lớn cho ngân sách nhà nước khi thực hiện các chính sách an sinh xã hội trong tương lai. Để đạt được mục tiêu bao phủ BHXH tự nguyện trong thời gian sớm nhất bà Nguyễn Thu Giang cho rằng trước mắt chúng ta cần phải có 1 cuộc khảo sát, đánh giá cụ thể vì sao chúng ta triển khai những gói bảo hiểm này nhiều năm mà chưa đạt được hiệu quả. Khảo sát này phải đưa ra những lập luận hết sức cụ thể về thực trạng, nguyên nhân và phải khảo sát chính đối tượng là lao động phi chính thức để xem họ nhận thức, hiểu biết như thế nào về chính sách bảo hiểm và những rào cản, trở ngại họ gặp phải là gì. Bên cạnh đó câu chuyện lâu dài mà chúng ta phải tính đến đó là phải thay đổi cách tiếp cận về nghèo đa chiều, nghèo đô thị. Bởi cũng 1 mức thu nhập nhưng những lao động di cư phải chi trả quá nhiều, họ là những người nghèo đô thị nhưng lại chưa được nhắc đến. Để giải quyết câu chuyện về chính sách BHXH tự nguyện không đơn thuẩn chỉ là mặt chính sách mà còn cần phải nghiên cứu chính đối tượng mà chúng ta đang tác động đến.

Để đạt mục tiêu 2,5% lực lượng trong độ tuổi lao động tham gia BHXH tự nguyện vào năm 2025 là nhiệm vụ không hề đơn giản, đòi hỏi phải có thêm những giải pháp kích cầu và cần tăng thêm quyền lợi cho người tham gia./.

Vân An/VOV2