Tại dự thảo Nghị quyết về điều chỉnh mức giảm trừ gia cảnh (GTGC) của thuế thu nhập cá nhân (TNCN), Bộ Tài chính đề xuất tăng mức giảm trừ gia cảnh đối với cá nhân người nộp thuế từ mức 9 triệu đồng lên 11 triệu đồng/tháng, người phụ thuộc từ mức 3,6 triệu đồng lên 4,4 triệu đồng/người/tháng. (Người được tính phụ thuộc là có mức thu nhập thường xuyên không quá 1 triệu đồng/tháng).

Theo cơ quan soạn thảo, với mức giảm trừ mới, phần lớn người dân nộp thuế ở bậc 1 sẽ nằm trong diện không phải nộp thuế, tương tự những người nộp thuế ở các bậc còn lại đều được giảm số tiền phải nộp.

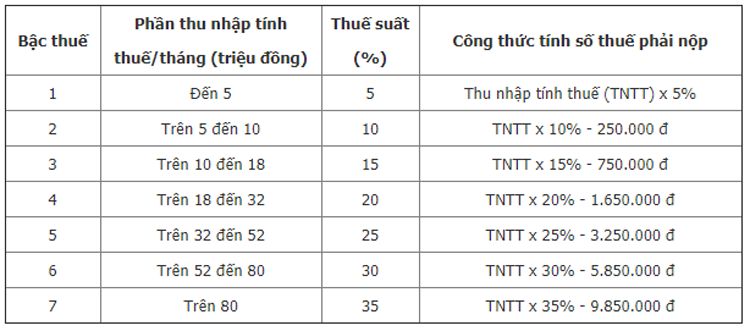

Theo quy định, tổng lương (thu nhập chịu thuế) của người lao động sau khi trừ đi các khoản giảm trừ cá nhân, đóng bảo hiểm do cá nhân tự chi trả (10,5%, gồm bảo hiểm xã hội 8%, bảo hiểm y tế 1,5%, bảo hiểm thất nghiệp 1%/lương) và giảm trừ cho người phụ thuộc (nếu có)... sẽ được xem xét để tính thuế. Mức thuế bậc 1 là 5%, bậc 2 là 10% và bậc 3 là 15%... của mức lương chịu thuế.

Theo quy định, tổng lương (thu nhập chịu thuế) của người lao động sau khi trừ đi các khoản giảm trừ cá nhân, đóng bảo hiểm do cá nhân tự chi trả (10,5%, gồm bảo hiểm xã hội 8%, bảo hiểm y tế 1,5%, bảo hiểm thất nghiệp 1%/lương) và giảm trừ cho người phụ thuộc (nếu có)... sẽ được xem xét để tính thuế. Mức thuế bậc 1 là 5%, bậc 2 là 10% và bậc 3 là 15%... của mức lương chịu thuế.

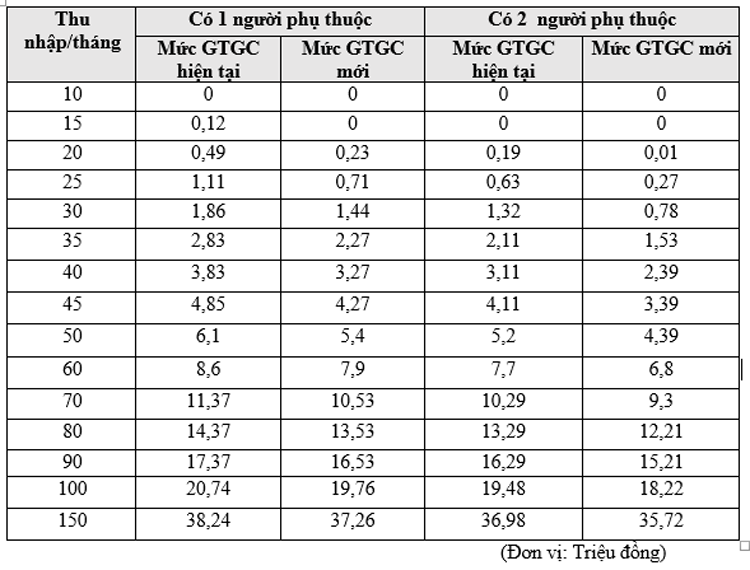

Như vậy, với mức giảm trừ gia cảnh do Bộ Tài chính đề xuất, nếu có 1 người phụ thuộc, người có tổng thu nhập chịu thuế dưới 17,2 triệu đồng/tháng sẽ không phải nộp thuế TNCN. Nếu có 2 người phụ thuộc, người có tổng thu nhập chịu thuế dưới 22,1 triệu đồng/tháng sẽ không phải nộp thuế TNCN. Nếu có 3 người phụ thuộc, người có tổng thu nhập chịu thuế dưới 27 triệu đồng/tháng sẽ không phải nộp thuế TNCN.

+ Trường hợp không có người phụ thuộc, với chính sách thuế TNCN hiện hành, người có thu nhập chịu thuế 10,1 triệu đồng/tháng trở xuống, sẽ không phải đóng thuế TNCN.

Với đề xuất tăng mức giảm trừ gia cảnh mới của Bộ Tài chính, người có thu nhập chịu thuế từ 12,3 triệu đồng/tháng trở xuống, không có người phụ thuộc sẽ không phải nộp thuế TNCN.

+ Trường hợp người có 1 người phụ thuộc (là con, vợ hoặc bố, mẹ - chỉ có thu nhập thường xuyên dưới 1 triệu đồng/người/tháng):

Với quy định giảm trừ gia cảnh hiện hành, phần thu nhập chịu thuế là 14,1 triệu đồng/tháng sẽ không phải nộp thuế TNCN.

Với đề xuất nâng mức giảm trừ gia cảnh mới của Bộ Tài chính, người có tổng thu nhập chịu thuế từ 17,2 triệu đồng/tháng trở xuống sẽ không phải nộp thuế TNCN.

+ Trường hợp có 2 người phụ thuộc:

Với chính sách hiện hành, người có tổng thu nhập chịu thuế 18,1 triệu đồng/tháng trở xuống không phải nộp thuế TNCN.

Với đề xuất tăng mức giảm trừ gia cảnh mới của Bộ Tài chính, tổng thu nhập chịu thuế của người lao động từ 22,1 triệu đồng/tháng trở xuống sẽ không nộp thuế TNCN.

+ Trường hợp có 3 người người phụ thuộc:

Với chính sách hiện hành, người có tổng thu nhập chịu thuế từ 22,1 triệu đồng/tháng trở xuống không phải nộp thuế TNCN.

Với đề xuất tăng mức giảm trừ gia cảnh mới, người có tổng thu nhập chịu thuế từ 27 triệu đồng/tháng trở xuống sẽ không phải nộp thuế TNCN./.

Theo Diệp Diệp/VOV.VN