Những hợp đồng bảo hiểm nhân thọ dài cả trăm trang, không mấy ai đọc hết và đọc cũng không hiểu gì. Nhiều người đến ngân hàng để gửi tiền tiết kiệm và ra về với hợp đồng bảo hiểm nhân thọ. Đó là những việc bình thường đang xảy ra và được phép xảy ra trong thị trường bảo hiểm nhân thọ. Vậy làm thế nào để tránh được rủi ro khi tham gia bảo hiểm nhân thọ?

Hợp đồng bảo hiểm vẫn còn làm khó người mua

Sở hữu trong tay một hợp đồng tiền tỷ của công ty bảo hiểm nhân thọ (BHNT) C. nhưng anh L.N.H. cho biết, anh chỉ đọc hợp đồng tóm tắt, và lý giải: “Tôi không thích mua BHNT của các hãng khác vì hợp đồng dài và dày quá, đọc mệt!”.

Anh H. vẫn chịu khó đọc hợp đồng tóm tắt và nắm được tinh thần chính của một hợp đồng BHNT. Còn có những người mua BHNT khác “dễ tính” tới độ chỉ cần nghe tư vấn của đại lý đã quyết định mua, trong đó có nữ diễn viên Ngọc Lan. Những khách hàng “dễ tính” này thậm chí còn không quan tâm đến quy định của pháp luật cho phép hủy hợp đồng trong vòng 21 ngày sau khi ký nếu thấy không phù hợp. Từ đó mới dẫn đến việc nữ diễn viên nọ cho rằng bị lừa tiền tỷ.

Thậm chí có người cho rằng: Hợp đồng BHNT có thể thay đổi cho từng khách, mà chưa hiểu rõ rằng hợp đồng đều được soạn thảo theo quy chuẩn của thế giới, khung pháp luật của Việt Nam và qua sự phê duyệt của Bộ Tài chính. Phần linh hoạt chỉ nằm trong việc thay đổi sản phẩm phụ, phương thức đóng phí, mức phí, thời hạn hợp đồng tùy theo điều kiện của từng khách hàng. Nhưng ngay cả phần linh hoạt này cũng có quy tắc chung theo thông lệ bảo hiểm.

Một chuyên gia kinh tế phân tích: “Để được kinh doanh BHNT ở Việt Nam, việc đầu tiên các doanh nghiệp phải “làm đúng luật”. Hệ thống luật pháp về bảo hiểm có hai phần rõ rệt: Phần cứng do Bộ Tài chính quy định, như cái khung ràng buộc tất cả mọi hoạt động của ngành bảo hiểm trong đó. Và phần mềm, do doanh nghiệp “định nghĩa”. Phần do doanh nghiệp được định nghĩa gián tiếp tạo ra sự “khác biệt” trong sản phẩm của mỗi doanh nghiệp, nhưng cũng không “vượt” qua được cái khung mà phần cứng đã quy định. Sự linh hoạt của các doanh nghiệp đa phần liên quan đến sản phẩm”.

Tất nhiên, không phải ai cũng quen đọc hợp đồng BHNT (thực chất là một hợp đồng kinh tế), vì dày gần 100 trang, như một quyển sổ tay, trong đó 21 trang đầu là nội dung các điều khoản của hợp đồng, còn lại gần 80 trang là phụ lục, giải thích rõ từng câu chữ, khái niệm, điều khoản, quyền lợi, nghĩa vụ, trách nhiệm... Bởi vậy, Cục Quản lý, giám sát bảo hiểm, Bộ Tài chính (Cục QLBH) nhiều năm nay đã yêu cầu các doanh nghiệp bảo hiểm đều phải có bản tóm tắt hợp đồng để khách hàng nắm hết tinh thần cơ bản của hợp đồng, nhất là các khái niệm cơ bản như mức phí, thời hạn đóng phí, thời hạn bảo hiểm, thời điểm đáo hạn, phương thức đóng phí... Người mua BHNT cũng cần lưu ý, trong tất cả các hợp đồng BHNT, chỉ khách hàng mới có quyền đơn phương chấm dứt hợp đồng.

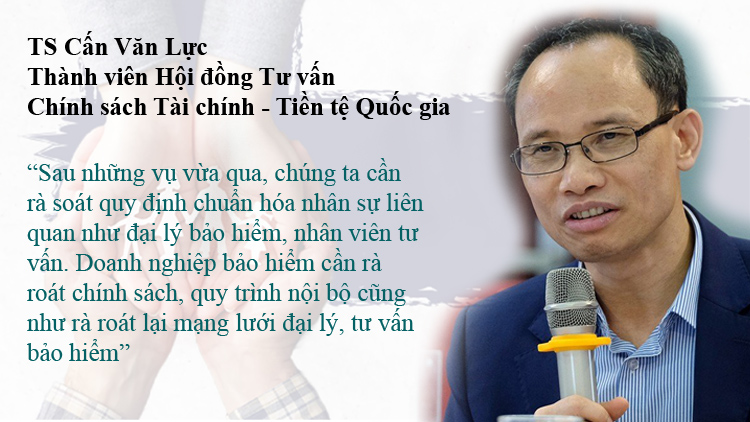

TS Cấn Văn Lực - thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ Quốc gia - cho rằng: Mẫu hợp đồng bảo hiểm cần đơn giản, ngắn gọn. Hiện nay, hợp đồng bảo hiểm dài tới 100 trang, rất ít người dân đọc hết. Trong khi đó, ở nước ngoài, mẫu hợp đồng bảo hiểm rất đơn giản, có những điều khoản chỉ cần đánh dấu tích. Đồng thời, ông Cấn Văn Lực cũng lưu ý: “Về phía người dân, cần nắm rõ mục đích mình mua bảo hiểm và đọc kỹ hợp đồng. Tôi nhấn mạnh, bảo hiểm là kênh phòng ngừa rủi ro chứ không phải lĩnh vực đầu tư. Với mục đích đầu tư, người dân nên lựa chọn lĩnh vực khác”.

Bancassurance - lợi ích bị biến tướng

Nói đến BHNT, nhiều người cảm thấy xa lạ, bởi tuy xuất hiện trên thế giới từ khoảng thế kỷ 17, nhưng BHNT mới chỉ vào Việt Nam từ năm 1996. BHNT là một hoạt động tài chính được quản lý, vận hành theo mô hình chuyên nghiệp, quy mô lớn. Mục đích chính của hoạt động BHNT vẫn là đảm bảo một nguồn tài chính cho người tham gia nếu không may có rủi ro, xảy ra sự kiện bảo hiểm. Thời gian gần đây, đáp ứng nhu cầu của người mua, các công ty BHNT đã cho ra đời sản phẩm liên kết đầu tư, để có thể gia tăng lợi nhuận cho người mua. Tuy nhiên, người mua cũng cần chấp nhận thị giá khoản đầu tư này sẽ biến động theo thị trường chứng khoán.

Cùng với tư vấn trực tiếp, những năm gần đây, các công ty BHNT phối hợp với ngân hàng (bancassurance) để kinh doanh bảo hiểm. Đây là một hoạt động kinh tế bình thường được Nhà nước cho phép. Bancassurance phát triển từ lâu trên thế giới và cho thấy những lợi ích nó mang lại cho 3 bên: ngân hàng, công ty bảo hiểm và người mua bảo hiểm.

Thống kê của Hiệp hội Bảo hiểm Việt Nam cho biết, tổng doanh thu phí bảo hiểm qua ngân hàng chiếm khoảng 39% tổng doanh thu phí khai thác mới và chiếm bình quân 37% tổng thu nhập phí của các ngân hàng niêm yết trên sàn chứng khoán. Dư địa phát triển của thị trường bảo hiểm ở Việt Nam còn rất lớn. Hiện tỷ lệ thâm nhập BHNT (được tính bằng tổng phí BHNT trên GDP của Việt Nam) ở mức dưới 2% - thấp hơn nhiều so với mức bình quân trên thế giới là 3,3%. Tỷ lệ này cũng thấp hơn so với các nước trong khu vực như Malaysia 4%, Thái Lan 3,4%, Ấn Độ 3,2%... Trong đó, tỷ lệ khách hàng bancassurance mới chiếm 5 - 8% lượng khách hàng của ngân hàng và dự báo năm nay sẽ tăng trưởng hơn 30%.

PGS.TS tài chính Đinh Trọng Thịnh cho rằng: “Trong bối cảnh ngân hàng phải tăng thu từ hoạt động phi tín dụng, kinh doanh bảo hiểm đã và đang giúp các ngân hàng đa dạng hóa nguồn thu. Bên cạnh đó, các ngân hàng còn có thể khai thác thêm nhiều dịch vụ khác từ tệp khách hàng của bảo hiểm. Đây là nguồn thu bền vững và ít rủi ro hơn với việc thu từ hoạt động tín dụng. Còn khách hàng sẽ có cơ hội được tiếp cận sản phẩm với nhiều kênh phân phối hiện đại, tiện lợi, ưu đãi hơn khi có nhiều lựa chọn”.

Tuy nhiên, cùng với sự phát triển của bancassurance, nhiều biến tướng cũng xuất hiện. Ví dụ như việc người có tiền gửi tiết kiệm bị mời, ép mua bảo hiểm, hoặc muốn vay một khoản vốn từ ngân hàng cũng phải mua BHNT. Còn nhiều nhân viên ngân hàng tư vấn mà không hiểu về sản phẩm mình đang bán. Trong tọa đàm “Hợp tác giữa Bảo hiểm - Ngân hàng: Thực trạng và vướng mắc cần tháo gỡ” do Báo Tiền Phong và Hiệp hội Bảo hiểm Việt Nam tổ chức mới đây, ông Nguyễn Hải Long - người mua bảo hiểm - cho biết: “Khi đến ngân hàng chúng tôi nhằm gửi tiền tiết kiệm để được chút lãi cải thiện cuộc sống và tiền gốc để đề phòng rủi ro. Chúng tôi hoàn toàn tin tưởng ngân hàng là một tổ chức thuộc quản lý nhà nước, là nơi an toàn để gửi đồng tiền mồ hôi nước mắt của mình, không thể xảy ra hoạt động ảnh hưởng đến khách hàng. Sự không rõ ràng trong tư vấn của nhân viên khiến nhiều người rơi vào tình trạng mất sạch toàn bộ tài sản hàng trăm triệu vào phí bảo hiểm ngay trong năm đầu tiên”.

Trước thực tế này, bà Phạm Thu Phương - Phó Cục trưởng Cục QLBH - khẳng định: “Giao dịch bảo hiểm cũng là giao dịch dân sự, phải đảm bảo nguyên tắc tự nguyện, bình đẳng lợi ích các bên. Thời gian qua còn tồn tại hiện tượng một số nhân viên tín dụng gợi ý, chèo kéo khách hàng tham gia BHNT khi có nhu cầu vay vốn ngân hàng, làm mất đi tính tự nguyện tham gia bảo hiểm của khách hàng, khiến cho khách hàng cảm thấy ấm ức không thoải mái. Hoạt động này đã vi phạm nguyên tắc “tự nguyện” được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm”.

Không ai “vô can”

Những ồn ào trên thị trường BHNT thời gian gần đây cho thấy lỗ hổng lớn trong công tác quản lý hoạt động kinh doanh BHNT mà ở đó khách hàng, đại lý, doanh nghiệp bảo hiểm và cơ quan quản lý đều có phần trách nhiệm của mình. Thậm chí có trường hợp đại lý BHNT vì bị “ép” doanh số mà nhờ người quen đứng tên trong một số hợp đồng.

Trong buổi làm việc chiều 17/4 với đại diện các doanh nghiệp bảo hiểm, Cục QLBH yêu cầu các doanh nghiệp bảo hiểm khẩn trương, rà soát lại tổng thể các quy trình bán hàng và thẩm định tại doanh nghiệp, quy trình dịch vụ khách hàng bảo đảm tuân thủ quy định của pháp luật. Nghiêm túc thực hiện quy định về công khai thông tin hoạt động nghiệp vụ bảo hiểm, đặc biệt là công khai thông tin liên quan tới nội dung khách hàng cần lưu ý đối với từng sản phẩm bảo hiểm theo quy định nhằm hỗ trợ khách hàng hiểu rõ về sản phẩm bảo hiểm đã tham gia. Kiểm soát các thông tin nêu tại bảng minh họa bán hàng, tài liệu giới thiệu sản phẩm; xử lý nghiêm các đại lý bảo hiểm tự ý thay đổi các thông tin nêu tại tài liệu này dẫn đến việc khách hàng nhầm lẫn, kỳ vọng về quyền lợi bảo hiểm không phù hợp với thực tế.

Doanh nghiệp bảo hiểm phải tổ chức thiết lập và công bố đường dây nóng và các bộ phận thường trực với cán bộ có đủ thẩm quyền để tiếp nhận và giải đáp, xử lý dứt điểm, kịp thời các phản ánh/thắc mắc của khách hàng về hợp đồng bảo hiểm, giải quyết quyền lợi bảo hiểm, tránh kéo dài. Rà soát toàn bộ việc đào tạo đại lý bảo hiểm đảm bảo tuân thủ đúng chương trình đào tạo đại lý bảo hiểm đã đăng ký với Bộ Tài chính; có hình thức đào tạo bổ sung, cập nhật kiến thức phù hợp đối với các đại lý bảo hiểm mà doanh nghiệp đã thực hiện đào tạo dưới hình thức trực tuyến trong giai đoạn vừa qua.

Trước đó, Thứ trưởng Bộ Tài chính Cao Anh Tuấn chỉ đạo Cục QLBH yêu cầu các doanh nghiệp BHNT rà soát lại quy trình bán các sản phẩm BHNT, có giải pháp xử lý kịp thời các phát sinh vướng mắc trong quá trình thực hiện cung cấp dịch vụ BHNT cho khách hàng, hạn chế tình trạng nhân viên, đại lý tư vấn thiếu trung thực với khách hàng tham gia bảo hiểm. Đối với nhóm vấn đề liên quan đến các yêu cầu, khiếu nại, tố cáo của khách hàng khi tham gia BHNT, Cục QLBH cần xây dựng quy trình xử lý đối với các thông tin phản ánh liên quan đến hợp đồng bảo hiểm, phối hợp với các đơn vị liên quan xây dựng quy chế phối hợp, trao đổi, cung cấp và xử lý các thông tin tiếp nhận qua các kênh thông tin phản ánh trực tiếp, đơn thư, đường dây nóng; đồng thời tổ chức thanh tra, kiểm tra theo chức năng và nhiệm vụ được giao.

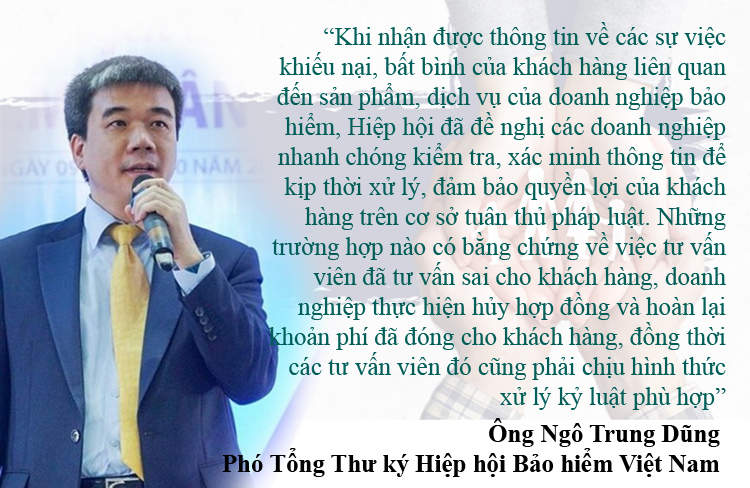

Trước thực tế hợp đồng bảo hiểm rất dài và khó hiểu, ông Ngô Trung Dũng - Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam - tư vấn: Khi mua BHNT, cần xác định, cân nhắc giữa yêu cầu và khả năng của mình để chọn mua sản phẩm BHNT chính và các sản phẩm phụ thích hợp nhất. Đồng thời, yêu cầu đại lý tư vấn đầy đủ, rõ ràng về các điều khoản trong hồ sơ yêu cầu bảo hiểm, quy tắc và điều khoản bảo hiểm của sản phẩm mình muốn mua.

“Nếu chưa rõ, cần yêu cầu đại lý bảo hiểm giải thích chính xác các điều khoản trong hồ sơ, hợp đồng bảo hiểm, nhất là các điều khoản đặc thù của hợp đồng BHNT như: Điều khoản loại trừ bảo hiểm, quyền lợi bảo hiểm, bảng minh họa chi tiết quyền lợi bảo hiểm, phí bảo hiểm, điều khoản chấm dứt hợp đồng bảo hiểm… Ngoài ra, người mua cần kê khai đầy đủ và chính xác các thông tin về nhân thân và tình trạng sức khỏe mà công ty bảo hiểm yêu cầu trong hồ sơ yêu cầu bảo hiểm” - ông Dũng cho biết thêm./.